Assurance habitation : 1 mois pour régulariser votre bail et 3 réflexes pour protéger votre patrimoine

L’assurance habitation est une obligation légale dès la signature d’un bail ou l’acquisition d’un bien immobilier. Les responsabilités varient toutefois selon votre statut : locataire, propriétaire occupant ou bailleur. Comprendre ces nuances du droit immobilier est indispensable pour préserver votre patrimoine financier face aux imprévus et aux dommages causés aux tiers.

L’obligation d’assurance pour le locataire

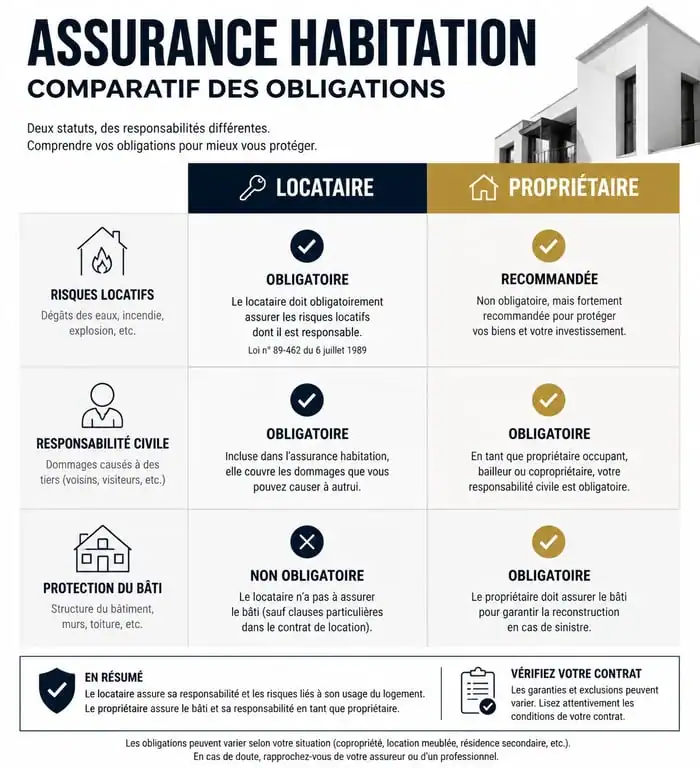

Pour un locataire, l’assurance habitation est une condition d’occupation du logement. La loi n° 89-462 du 6 juillet 1989 impose à tout occupant d’un logement non meublé de s’assurer contre les risques dont il doit répondre. Cette mesure garantit au propriétaire la prise en charge des dommages causés au bâti en cas de sinistre majeur.

La garantie des risques locatifs

Le contrat souscrit doit couvrir les risques locatifs, principalement l’incendie, l’explosion et le dégât des eaux. Cette couverture minimale protège le propriétaire, mais elle reste insuffisante pour vos biens personnels ou les dommages causés aux voisins. Une assurance multirisque habitation (MRH) incluant la responsabilité civile est nécessaire pour une protection complète et efficace.

L’attestation d’assurance et la clause résolutoire

Le propriétaire exige une attestation d’assurance lors de la remise des clés, puis chaque année. L’absence de ce document peut entraîner la résiliation du bail via une clause résolutoire, après une mise en demeure restée sans réponse pendant un mois. Le propriétaire peut alors souscrire une assurance pour votre compte et répercuter le coût sur votre loyer, majoré de frais de gestion, ce qui limite votre liberté de choisir vos garanties et votre niveau de franchise.

Propriétaire occupant ou bailleur : naviguer entre liberté et sécurité

Le statut de propriétaire offre une autonomie réelle, mais celle-ci est tempérée par le régime de la copropriété et les réalités du marché locatif. Protéger son cadre de vie ou son investissement locatif nécessite une gestion rigoureuse de sa responsabilité civile et une anticipation des risques de vacance.

Le cas spécifique de la copropriété et la loi Alur

Si vous possédez une maison individuelle hors lotissement, aucune loi ne vous oblige à vous assurer. En revanche, la loi Alur impose une assurance responsabilité civile aux copropriétaires. Cette garantie couvre les dommages causés à l’immeuble ou aux voisins, comme une fuite d’eau endommageant un plafond inférieur. Sans assurance, un incendie total pourrait entraîner la perte de votre capital et des dettes liées aux frais de reconstruction.

L’assurance Propriétaire Non Occupant (PNO)

L’assurance Propriétaire Non Occupant (PNO) est indispensable pour les bailleurs, même si le locataire est assuré. En cas de vacance locative, aucune assurance locataire ne peut être mobilisée. La PNO comble ces vides juridiques en couvrant les sinistres survenus entre deux locations, les vices de construction ou les dommages subis par votre mobilier. Elle intervient également si le sinistre dépasse les plafonds du locataire ou en cas de défaut d’assurance de ce dernier, tout en offrant une protection juridique pour gérer les litiges de voisinage.

Comprendre les garanties pour éviter les mauvaises surprises

Les contrats d’assurance habitation contiennent des termes techniques qui définissent l’étendue de votre indemnisation. Il est nécessaire de les analyser avant tout sinistre pour éviter les désillusions financières.

La Responsabilité Civile : au-delà des murs

La responsabilité civile est le pilier de votre contrat. Elle couvre les dommages corporels ou matériels causés aux tiers par vous-même, vos enfants, vos animaux ou vos objets. En cas d’explosion dans votre cuisine endommageant les parties communes ou les voisins, cette garantie prend en charge les réparations et vous évite une responsabilité financière personnelle qui pourrait mener à une banqueroute.

Dommages aux biens et options de confort

Une assurance multirisque habitation classique protège contre le vol, le vandalisme, le bris de glace et les dommages électriques. L’indemnisation dépend de la valeur déclarée de votre mobilier. Vous pouvez être remboursé en valeur d’usage, où l’assureur applique un coefficient de vétusté selon l’âge de l’objet, ou en valeur à neuf, basée sur le prix d’achat d’un bien équivalent sans déduction liée à l’usure. Les propriétaires bailleurs peuvent également ajouter une garantie des loyers impayés ou une protection juridique pour sécuriser leur rendement.

Synthèse des obligations et des choix stratégiques

Ce tableau récapitule les obligations légales et les recommandations selon votre profil pour clarifier les exigences contractuelles.

| Statut de l’occupant | Obligation légale | Type de contrat recommandé | Risque majeur en cas d’absence |

|---|---|---|---|

| Locataire (nu) | Oui (Loi 1989) | Multirisque Habitation (MRH) | Résiliation du bail et expulsion |

| Locataire (meublé) | Oui (Loi Alur) | MRH ou Risques locatifs | Responsabilité civile engagée |

| Propriétaire (copropriété) | Oui (Loi Alur) | MRH Propriétaire occupant | Sanctions civiles et frais de sinistre |

| Propriétaire (maison seule) | Non | MRH Propriétaire occupant | Perte totale du patrimoine |

| Propriétaire bailleur | Oui (si copropriété) | PNO (Propriétaire Non Occupant) | Vacance de couverture entre baux |

Optimiser son contrat : franchises et résiliation

Le coût d’une assurance ne doit pas être le seul critère de choix. Une prime très basse cache souvent une franchise élevée ou des plafonds d’indemnisation dérisoires. La franchise correspond à la somme restant à votre charge après le remboursement de l’assureur. Vérifiez également les plafonds de garantie pour vos objets de valeur, comme les bijoux ou le matériel informatique, qui nécessitent souvent une déclaration spécifique.

Grâce à la loi Hamon, vous pouvez résilier votre contrat d’assurance habitation à tout moment après un an d’engagement. Cette souplesse permet de remettre régulièrement en concurrence les assureurs pour obtenir un meilleur rapport qualité-prix. Pour les locataires, le nouvel assureur se charge des démarches de résiliation auprès de l’ancien, garantissant ainsi une continuité de couverture indispensable pour rester en conformité avec les exigences du bailleur.

En définitive, l’assurance habitation est un outil de gestion du risque. Un contrat bien calibré se fait oublier au quotidien, mais répond avec précision lorsque le sort s’acharne sur votre foyer ou votre investissement.

Articles qui pourraient vous intéresser :

Cheminée peinte : idées, couleurs et conseils pour la relooker sans erreur

Cheminée peinte : idées, couleurs et conseils pour la relooker sans erreur

Tables basse salon design : idées, styles et conseils pour bien choisir

Tables basse salon design : idées, styles et conseils pour bien choisir

Code promo Meuble House : 5% de remise immédiate et méthodes pour supprimer vos frais de port

Code promo Meuble House : 5% de remise immédiate et méthodes pour supprimer vos frais de port

Vider un logement après un départ en EHPAD : 4 étapes pour gérer le tri, la vente et les démarches

Vider un logement après un départ en EHPAD : 4 étapes pour gérer le tri, la vente et les démarches